絶対知っておきたいバイク保険の超キホン【ファイナンシャルプランナーが解説】

●文:[クリエイターチャンネル] 石川英彦

バイク保険の主役は賠償責任保険だ

バイク保険って種類がいろいろあって、なんだか難しいですよね。でも、超キホンをおさえておけば初心者でも安心。意外とわかりやすいんです。ちょっと解説してみますね。

まずライダーであれば、誰でも加入しているのが“自動車賠償責任保険(自賠責保険)”です。法律上必ず加入しなければならないことから、“強制保険”とも呼ばれています。一方、ライダーが自分の意思で加入するのが任意保険。一般的にバイク保険とひとことでいった場合、任意保険を示している場合が多いです。

ここで、おさえておいてほしいのは「自賠責保険も任意保険も、中身は相手に対する”賠償責任保険”が主役」ということです。賠償責任とは”法律上、相手に対して損害を補償する責任”のことです。そのための保険が賠償責任保険で、バイク保険全体の土台となっています。

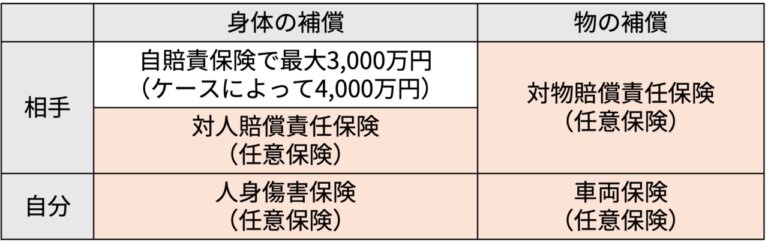

自賠責保険は“相手の身体に対する補償のみ”で、その額は、ケースによって上限4000万円の場合もありますが、基本的には最大3000万円までしかありません。つまり、3000万円を超える部分(対人賠償、最大無制限まで)の補償と相手の物に対する補償(対物賠償、最大無制限)はできないということ。

それらをカバーするのが、任意保険です。自転車の事故でも賠償額が数億になるケースもあるので、安心して公道を走るには、任意でも加入は必須ですね。さらに自分の身体(人身傷害)、自分の物(車両)の損害も任意保険でカバーすることができます。

自賠責保険は相手の身体の補償のみで最大3000万円まで。その他の補償はすべて任意保険で準備する必要がある。

余談ですが、損害保険は、自分や相手の身体と物の損害を”補填して償う”といった意味があるので”補償(ほしょう)”と書きます。生命保険は、生活を維持するという意味で保障(ほしょう)を使います。

任意保険の中身は?

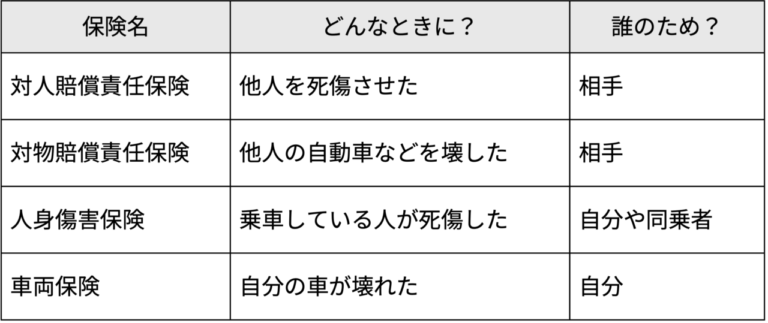

じつは任意保険、いわゆるバイク保険は“バイクを対象とした自動車保険”の商品名でしかなく、一般的な自動車保険と中身は同じです。では自動車保険はというと、相手の身体と物に対する賠償責任保険と自分の身体と物に対する保険の組み合わせでできています。

“相手に対する賠償責任保険+自分の車両とケガの保険”が基本構成だ。その他付帯される補償はあるが、おいおい覚えればよい

自動車保険でもっとも大切な補償は、相手の身体に対する補償”対人賠償責任保険”と相手の物に対する補償”対物賠償責任保険”です。賠償責任は、場合によって数億円と高額になることもあるため、これらの保険でカバーするしか、現実的な方法はありません。

自分の車の修理代や、自分のケガの治療費は貯金や生命保険、医療保険等でなんとかできるかもしれないですが、数億円の賠償金は宝くじでも当たらない限り、準備はまず難しいでしょう。そんな万が一のために、バイク保険があるのです。

飲酒運転でも保険が出るってホント?

飲酒運転は重過失。重過失でも相手に対する賠償責任保険から保険金は出る。

保険は補償内容も大切ですが、保険金が出るか出ないかを知っておくことも大切です。たとえば、自分が飲酒運転をしてしまった場合。結論からいうと、任意保険からも自賠責保険からも、”被害を与えた相手に対する賠償責任保険”は出ます。これは、“被害者保護”という考え方があるからです。

飲酒運転は法律上”重過失”とされています。過失とは、たとえば、「歩行者に気づかず跳ねてしまった」、「よそ見運転をしていて車にぶつかった」など、自分が犯した不注意のことです。

さらに重過失は、飲酒運転やスピードオーバーなど、そんなことをすれば大変なことになると容易にわかるにもかかわらず、注意する意識が低いことを示しています。言い換えれば、”故意”に近いですね。重過失は”自分のせい”であることが明らかなので、自分の物や身体に対する保険はでませんが、賠償責任保険はでる仕組みになっています。

地震や津波といった天災の被害はどうでしょうか? たとえば、筆者の車にかけてある車両保険は、火災/爆発/盗難/台風/洪水/高潮による被害は補償の対象ですが、“地震と津波は原則補償の対象外”です。なぜなら地震や津波のように、一度に大きな支払い金額になると、保険が成り立たなくなってしまうからです。

さらに車両保険に入っていても、盗難された場合の補償は受けられない保険会社がほとんどです。金額は小さいものの、あまりにも発生しやすい損害であるため、保険として成り立たないからです。ネットなどで目にする盗難保険は、一般の保険とは異なり、販売店独自のものや、少額な補償に特化した特殊なものだったりします。

このように、キホン的な仕組みや考え方を理解しておくと、バイク保険の中身を理解しやすくなると思います。この機会に、自分に必要な保険を再検討してみてください。

バイクライフにおける、お金のお悩み相談募集中!

買い替えにおけるパートナーの説得や、サーキット走行にまつわる諸費用の捻出等、バイクライフにおいてもお金の悩みは尽きないものです。自身も熱烈なバイク好きである、ファイナンシャルプランナーの石川英彦さんに聞いてみたいこと、アドバイスしてほしいことがあれば、下記のリンクから相談をお寄せください。いただいた情報を基に、記事としてアドバイスを公開させていただきます。

※アドバイス記事の公開時期は、現時点では調整中です。

※掲載内容は公開日時点のものであり、将来にわたってその真正性を保証するものでないこと、公開後の時間経過等に伴って内容に不備が生じる可能性があることをご了承ください。※掲載されている製品等について、当サイトがその品質等を十全に保証するものではありません。よって、その購入/利用にあたっては自己責任にてお願いします。※特別な表記がないかぎり、価格情報は税込です。

最新の関連記事(石川英彦)

投資におけるリスクはネガティブな意味ばかりではない “リスク”は”危険”という意味もありますが、投資の世界では”結果の振れ幅”とか、”予想通りにいかない可能性”という意味で使います。 バイクを投資目的[…]

旧車価格が高騰! 資産価値はどれくらい? 少し遡ること4年前、2020年からのコロナ禍で旧車の価格が爆上がりしたことを覚えていますか? コロナで外出を控える中、”密”を避けて外出できるソロキャンや登山[…]

そもそも“道楽”ってなに? “道楽”をデジタル大辞泉で調べてみると、「本業以外のことに熱中して楽しむこと。趣味として楽しむこと」となっていましたが、なんだかピンとこないのでChatGPTに聞いてみまし[…]

目標やゴールは決める? 決めない? 何かをしようと思ったとき、あなたは”目標”や”ゴール”を決めていますか? ファイナンシャルプランナーの私はというと、じつは”決めない”タイプです。時間が限られていて[…]

ローンを組んで何がワルイ! 「ローンを組む」「ローンで買う」というと、罪悪感を感じたり家族の表情が濁ったりしそう…と、あまりよいイメージがないですよね。世間一般にも、そんな風潮があります。筆者が活動す[…]

最新の関連記事(ライフスタイル)

ロー&ロングスタイルに一目惚れ 現在34歳となる勝彦さんはバイク歴18年のベテランライダー。ですがこれまで乗ってきたのは全てスクーターで、約10台ほど乗り継いできました。ツーリングなどはあまりせず、基[…]

一瞬と永遠 少し前の話になるが、ここ数年は気候が変わったことで暑さが残り、秋はまだ先という10月。それでも高所に上がれば、初秋どころか秋の終わりを味わうことができる。標高2100mに位置する白駒池(長[…]

KCBMの熱狂とライダーとの交流 1998年から続くKCBMは、コーヒーを片手にライダー同士が親睦を深める、カワサキファンにとっての聖域ともいえるイベントだ。2025年の開催当日は2000台から300[…]

バイクはお兄さんの影響 メグミさんは昔からバイクに興味があったのだと言います。 「兄が二人いて、どちらもバイクに乗っていたんです。小さいときからその様子を見ていたので、自然に自分も乗りたいと考えるよう[…]

「いつか一緒に走ろう」の約束から8年が経った レースの取材をしていると、大分県のオートポリス・サーキットに年に3度ほど訪れる。このサーキットは大分県に所在しているが、熊本側から向かう方が便利な立地だ。[…]

最新の関連記事(ニュース&トピックス)

ドゥカティに3冠をもたらした栄光のマシン 2007年にケイシー・ストーナーがファクトリーライダーになるまで、モトGPにおけるドゥカティは苦戦を強いられていました。直線は速いが、曲がらないというレッテル[…]

レースはやらない社長の信念に反して作成 前述の通り、ボブ・ウォレスがFIAの競技規定付則J項に沿ってミウラを改造したことから始まったイオタ伝説。Jというのはイタリア語に存在しないため、イオタは「存在し[…]

全長55mmの空間に広がるモーターサイクルの世界観 この個展の最大の魅力は、実車の構造を熟知した開発経験者ならではの視点で造り込まれたミニチュア作品の数々だ。全長約55mmという極小のスケールでありな[…]

エリミネーター専用の小型フォグランプが登場 人気の400ccクルーザーであるエリミネーターの弱点ともいえる夜間走行時の視界を劇的に改善する、SP武川製の専用LEDフォグランプキットが発売された。消費電[…]

憧れの名車を「手元」に置くという贅沢な解決策 ホンダが誇るファンバイク、モンキー125といえば、倒立フォークや12インチのブロックタイヤを備え、コンパクトながら本格的な走りが魅力だ。2026年モデルで[…]

人気記事ランキング(全体)

憧れのレトロバイク、でも「維持費」と「トラブル」が心配…そんな悩みを一掃する新星が登場 大型バイクは重くて車検も面倒。かといって中古のレトロバイクは故障が怖いし、維持費も馬鹿にならない。そんな悩みを抱[…]

2バルブで半球形燃焼室のツイン点火プラグ! 1989年のゼファー(400)が火をつけたネイキッド・ブーム。 カワサキは1990年にゼファー750、そして1992年にはゼファー1100とビッグバイクでも[…]

ライダーの使い勝手を徹底的に考えて作られたコンパクトナビ 株式会社プロトが輸入、販売するバイク用ナビゲーション「ビーライン モト2」は、ライダーの使用環境に最適化された専用設計モデルである。一般的なカ[…]

レースはやらない社長の信念に反して作成 前述の通り、ボブ・ウォレスがFIAの競技規定付則J項に沿ってミウラを改造したことから始まったイオタ伝説。Jというのはイタリア語に存在しないため、イオタは「存在し[…]

穏やかでない社名は南北戦争に由来。人種差別の意図はないと断言 1991年、成功を収めた弁護士、マシュー・チェンバースが興したバイクメーカー、コンフェデレート。和訳すると「南軍」を意味する社名は、創業地[…]

最新の投稿記事(全体)

空冷4ストロークシングル250ccエンジンで驚異の軽さを実現 1970年代の250ccモデルは、兄貴分の350ccや400ccと車体を共有した車種も多く、どちらかといえばオマケ的なクラスでした。しかし[…]

ホンダ・スズキと同じく、浜松で創業した丸正自動車製造 中京地区と同様に、戦後間もなくからオートバイメーカーが乱立した浜松とその周辺。世界的メーカーに飛躍して今に続くホンダ、スズキ、ヤマハの3社が生まれ[…]

世界をリードしたCB、CBR、VFR、RVFの歴史を積み上げた経験とこだわりのありったけを注ぎ込む! スーパーブラックバード。米空軍で超高々度を偵察飛行する目的で開発された最高速度記録3529.56k[…]

ASA 機能を搭載したBMWは5機種。いずれもボクサーエンジンのR1300系モデルだ。 BMWのATはスポーツできる! オートシフターの延長技術として長年ASAに取り組んできたBMW 近年、国内外のバ[…]

なぜ「奥尻」なのか? 奥尻のワインディングと絶景を楽しみ、その証としてバイクに旗をなびかせる……。これぞツーリングの醍醐味だろう。奥尻島は、手つかずの大自然と、ライダーを飽き込ませない絶妙なアップダウ[…]

- 1

- 2