バイクローンの正しい使い方「楽しみは“前借り”すべし!」【FPが解説】

●文:[クリエイターチャンネル] 石川英彦

ローンを組んで何がワルイ!

ローンの力を借りて、自分の好みのバイクに仕上げて、今を楽しむことができています。

「ローンを組む」「ローンで買う」というと、罪悪感を感じたり家族の表情が濁ったりしそう…と、あまりよいイメージがないですよね。世間一般にも、そんな風潮があります。筆者が活動するファイナンシャル・プランナーという業界でも、ローンやキャッシング、リボ払いなどは”悪”のような扱いをする方もいます。

じゃあ、住宅ローンはどうなのでしょうか? 私にいわせれば、平気でハイリスクな借金をしているようにしか思えません。銀行の住宅ローンの審査基準は、年収や完済時の年齢、年収に対する返済の率などをチェックします。

でも、借りる人の家計をみて「いくらなら返していけるか」を、チェックしているわけではありません。そこは、あくまで借りる人の自己責任になっています。住宅は大きな買い物なので、どうしても気持ちが大きくなりがち。返済能力以上の借入れをしてしまうケースも、多々見られます。

筆者が経営する零細企業なんかは、銀行から借りられても、せいぜい売上金額程度です。それにも関わらず、会社員の場合は、自分の年収の5~6倍の住宅ローンを借りられる時代です。なんて、恐ろしい…。

それに比べたら、バイクを購入するため、もしくはカスタムやレースをするため等のローンとして、100万円を借りるなんて可愛いものです。100万円貯まるまで待っている間に、バイクに乗れない身体になってしまうかもしれないし、バイクに乗られる環境ではなくなるかもしれない。なにより、今楽しみたいことは今すぐ実行したいですよね。

筆者としては、どうしても今バイクに乗りたいという方なら、ローンで資金を前借りしてでも乗って欲しいと思っています。教育費や住宅資金のときだけ、ローンが正当化されるなんておかしいですから。

楽しみを前借りするコストは?

利息や手数料は楽しみを前借りするためのコストと考えよう。

ではローンを借りて、楽しみを前借りするのに必要なコストはどれくらいか。気になりますよね。このコストに相当するのが、「利息」です。ローンによっては、手数料とも呼ばれたりします。銀行が取り扱っている、マイカーローンで試算してみましょう。

条件

- 金利:3.1%(固定と仮定)

- 借入金額:100万円

- 返済期間5年(60回)

計算結果

- 毎月の返済額:約1万8000円

- 5年間の利息合計:約8万円

つまり、楽しみを5年先取りするためのコストは、8万円に過ぎないということ。100万円を5年で貯めようとすると、毎月1万6666円必要なので、ローンを組んでも毎月プラス1300円くらい。たったこれだけで、5年も早く楽しみを前借りできるならアリじゃないでしょうか?

無計画や無理な返済計画では本末転倒ですが、やりくりできる範囲であれば、楽しみを前借りすることで人生が豊かになると思います。ちなみに、筆者もローンを使って愛車GPZ900Rのカスタマイズをしました。ローンを支払い終わったとき、「楽しみを前借りしてよかったー」と感じたことは、今でも鮮明に覚えています。

バイクローンの豆知識

バイクをローンで買う場合は、車のローンと同じく「マイカーローン」や「ディーラーローン」と呼ばれているものを使います。もっとも、仕組みについて詳しく知らなくても、ローン選びはできますので、ここでは触れません。選ぶために大切なポイントだけ、お伝えします。

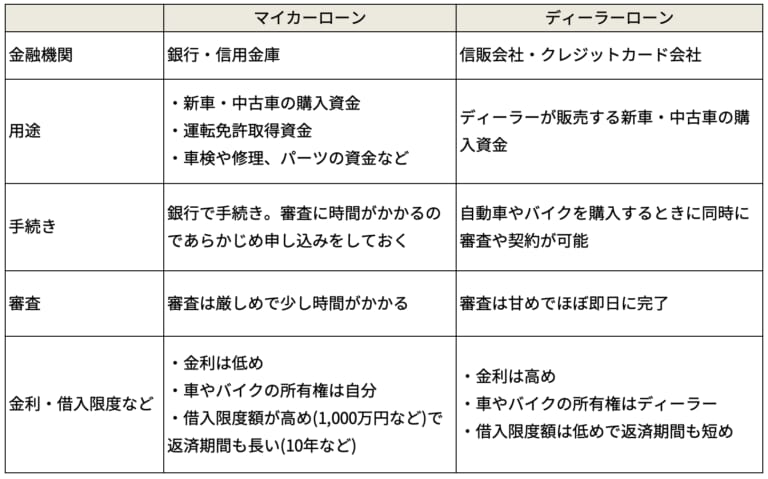

ポイント1:種類と特徴

銀行で取り扱いのマイカーローンと、バイク販売店取り扱いのディーラーローンの違いを理解しておきましょう。優先的に利用を考えたいのは、マイカーローンです。ディーラーローンに比べ、金利が低いので支払う利息が少なくすみます。

また、バイク用品や部品などにも使えるので、バイク購入に限らず便利です。バイクの所有権も自分になるので、売りたいと思ったときには、すぐに手放せます。

審査の時間が短く、来店不要といった、ディーラーローンに迫る手軽さのローンもあります。”楽しみの前借りコスト”を少しでも抑えるなら、マイカーローンを優先して検討し、審査が通らなかったり、手間がかかってしまいそうであれば、ディーラーローンを使うとよいでしょう。

細かい仕組みを知る必要はないが、ポイントを理解して比較検討することが大切です。

ポイント2:金利について

ローンの種類によっては、利息の計算方法が異なったりします。そこで、利用者が誤認しないよう、どんな種類のローンでも計算方法が同じになるよう、調整された”実質年率”を表示するようにしています。

また、金利タイプには返済している間、金利が一定の「固定金利」と、世の中の金利が変わるとローンの金利も変わる「変動金利」があります。どちらかといえば、変動金利タイプのローンが主流ですが、現在のように金利が上昇傾向の中では、固定金利タイプの選択を検討すると、よいかもしれません(2024年10月執筆時点)。

ポイント3:保証料

借入先によっては、別途、保証料という手数料が必要になってきます。借り入れ金額の借入額の1%から2%が一般的となっていますが、どれくらいか事前に確認しておきましょう。総返済額は、保証料も含めて計算しないと、正確な数字が出せないからです。

以上のポイントをきちんとチェックしておけば、ローン選びで後悔することはないでしょう。ローンは無理なく上手に使えば、人生を楽しむことができる最強の”ツール”になりますよ。楽しみは“前借り”すべし!

バイクライフにおける、お金のお悩み相談募集中!

買い替えにおけるパートナーの説得や、サーキット走行にまつわる諸費用の捻出等、バイクライフにおいてもお金の悩みは尽きないものです。自身も熱烈なバイク好きである、ファイナンシャルプランナーの石川英彦さんに聞いてみたいこと、アドバイスしてほしいことがあれば、下記のリンクから相談をお寄せください。いただいた情報を基に、記事としてアドバイスを公開させていただきます。

※アドバイス記事の公開時期は、現時点では調整中です。

※掲載内容は公開日時点のものであり、将来にわたってその真正性を保証するものでないこと、公開後の時間経過等に伴って内容に不備が生じる可能性があることをご了承ください。※掲載されている製品等について、当サイトがその品質等を十全に保証するものではありません。よって、その購入/利用にあたっては自己責任にてお願いします。※特別な表記がないかぎり、価格情報は税込です。

最新の関連記事(石川英彦)

投資におけるリスクはネガティブな意味ばかりではない “リスク”は”危険”という意味もありますが、投資の世界では”結果の振れ幅”とか、”予想通りにいかない可能性”という意味で使います。 バイクを投資目的[…]

旧車価格が高騰! 資産価値はどれくらい? 少し遡ること4年前、2020年からのコロナ禍で旧車の価格が爆上がりしたことを覚えていますか? コロナで外出を控える中、”密”を避けて外出できるソロキャンや登山[…]

そもそも“道楽”ってなに? “道楽”をデジタル大辞泉で調べてみると、「本業以外のことに熱中して楽しむこと。趣味として楽しむこと」となっていましたが、なんだかピンとこないのでChatGPTに聞いてみまし[…]

バイク保険の主役は賠償責任保険だ バイク保険って種類がいろいろあって、なんだか難しいですよね。でも、超キホンをおさえておけば初心者でも安心。意外とわかりやすいんです。ちょっと解説してみますね。 まずラ[…]

目標やゴールは決める? 決めない? 何かをしようと思ったとき、あなたは”目標”や”ゴール”を決めていますか? ファイナンシャルプランナーの私はというと、じつは”決めない”タイプです。時間が限られていて[…]

最新の関連記事(ライフスタイル)

ロー&ロングスタイルに一目惚れ 現在34歳となる勝彦さんはバイク歴18年のベテランライダー。ですがこれまで乗ってきたのは全てスクーターで、約10台ほど乗り継いできました。ツーリングなどはあまりせず、基[…]

一瞬と永遠 少し前の話になるが、ここ数年は気候が変わったことで暑さが残り、秋はまだ先という10月。それでも高所に上がれば、初秋どころか秋の終わりを味わうことができる。標高2100mに位置する白駒池(長[…]

KCBMの熱狂とライダーとの交流 1998年から続くKCBMは、コーヒーを片手にライダー同士が親睦を深める、カワサキファンにとっての聖域ともいえるイベントだ。2025年の開催当日は2000台から300[…]

バイクはお兄さんの影響 メグミさんは昔からバイクに興味があったのだと言います。 「兄が二人いて、どちらもバイクに乗っていたんです。小さいときからその様子を見ていたので、自然に自分も乗りたいと考えるよう[…]

「いつか一緒に走ろう」の約束から8年が経った レースの取材をしていると、大分県のオートポリス・サーキットに年に3度ほど訪れる。このサーキットは大分県に所在しているが、熊本側から向かう方が便利な立地だ。[…]

最新の関連記事(ニュース&トピックス)

過去最大規模で展開されるトライアンフブース 2026年のモーターサイクルショーにおいて、トライアンフは両会場で大規模なブースを展開する。東京会場ともなると、400平方mという出展面積は国内外メーカー最[…]

125周年の節目を飾る、ロイヤルエンフィールドの展示概要 1901年に英国で創業し、現在に至るまでクラシカルな美しさを持つオートバイを作り続けてきたロイヤルエンフィールドが、2026年3月に開催される[…]

スズキは、カプコンの人気ゲーム「ストリートファイター6」とコラボレーションしたバイクの第2弾、「Hayabusa Tuned by JURI」を、スズキが協賛する同ゲームの世界大会「CAPCOM CU[…]

釣り人のための機能を追加した、Kawasakiのジェットスキー 日本を代表するバイクメーカーとして知られるKawasaki(カワサキモータースジャパン)は、2輪車だけでなく、ジェットスキー(水上バイク[…]

東京サマーランドに歴代モンキーが集まる ホンダのテック計画において、子供の遊戯用として誕生したモンキー。その「遊び心」というホンダイズムの象徴を我が国の二輪文化として語り継ぐため、2005年にモンキー[…]

人気記事ランキング(全体)

アルピーヌがこだわり抜いたRRパッケージへ 現在のアルピーヌはルノーのスポーツ部門、ルノースポールを吸収合併した「組織」となっていますが、V6ターボをリリースした1984年当時は単純にルノーの子会社と[…]

月内予定:SHOEI「X-Fifteen MARQUEZ 9」 MotoGPで通算7度目のワールドチャンピオンに輝いたマルク・マルケス選手の最新鋭レプリカモデル「X-Fifteen MARQUEZ 9[…]

この『バランス感』は写真じゃすべて伝わらない 突然ですが、私(北岡)はカスタムがかなり好きなほうだと自負しています。バイクに興味を持ち始めたころはストリート系カスタムが全盛期で『バイクはカスタムするこ[…]

ライダーに向けた特別な仕様のInsta360 X5(限定版) 誰でも手軽に映像作品や写真をSNSなどでシェアできる時代、スマホでの撮影でも問題ないが、他とは違うユニークな映像や写真を撮影したいと考える[…]

ネオクラシックKATANA唯一の不満点 令和2年排出ガス規制への適合や、電子制御システムS.I.R.S.の搭載により、現行KATANA(8BL-EK1AA)の完成度は極めて高い。150psを発揮する水[…]

最新の投稿記事(全体)

【Morbidelli C252V】これぞ王道! 16インチ・ファットタイヤの本格派 まず注目したいのが、イタリアの名門・モルビデリの名を冠した「C252V」だ。 その姿はまさに「正統派」。249cc[…]

夏場の不快な蒸れを軽減する高機能素材「CoolMax」 ヘルメット内の温度上昇や汗のベタつきは、ライディングの集中力を削ぐ原因になる。本製品は、運動時でも皮膚の温度を33.3度に近づけるよう設計された[…]

そもそもプロレーサーって何でしょう? そもそもプロレーサーって、レースだけで収入の全てを賄っている人というのが一般的なイメージなんでしょうけど、残念ながらそういった人は全日本でもほんの一握り。では、プ[…]

誤警報を95%カット!最新「セーフティモード」が超有能 「高感度なのはいいけど、自動ドアや自販機の電波でうるさすぎるのは勘弁……」そんなライダーの悩みも、ついに過去の話だ。 Kバンド識別性[…]

東名阪のラストを飾るモーターサイクルショー。メーカー渾身の「推し」が集結だ! 「東京や大阪は遠くて行けなかった……」という中部圏のライダーに朗報だ。各メーカーが今季もっとも力を入れる「一押し車両」が、[…]

- 1

- 2